物価高や格差の拡大が社会問題となる中、

「給付付き税額控除」

が注目を集めています。

これは、従来の減税策とは異なり、所得税の控除しきれない分を現金で給付する仕組みです。

特に中低所得層を対象とし、働く意欲を損なうことなく生活を直接的に支援することを目的としています。

アメリカなどの欧米諸国でも導入実績のあるこの制度は、日本でも貧困対策や経済活性化の鍵として議論が本格化。

この記事では、その仕組み、メリット・デメリット、そして今後の導入に向けた課題を分かりやすく解説します。

目次

給付付き税額控除とは?その定義と背景

給付付き税額控除の概要

給付付き税額控除とは、所得税の税額から一定額を控除し、控除しきれない分を現金で受け取れる制度です。

この仕組みは特に中低所得層を対象としており、所得が少ない方でも税制面での支援を受けられるメリットがあります。

扶養家族の多い家庭や子供がいる家庭にも効果的な制度として期待されています。

さらに、生活保護とは異なり、働く意欲を損なわないよう設計されている点が特徴です。

導入の背景と目的

給付付き税額控除が注目される背景には、物価高や賃金格差の拡大による経済的な不安が挙げられます。

特に、低所得層に対する支援策が十分でない中、速やかな対策が求められてきました。

この制度は単なる減税に留まらず、現金給付を行うことで経済的負担を直接的に軽減する狙いがあります。

また、労働市場の流動化や非正規雇用の増加により、貧困問題や社会格差が深刻化している日本では、働く人々を支える新たな制度としての役割が期待されています。

経済的困窮を防ぎ、労働意欲を高めるという強みを持つこの制度は、政策として非常に大きな意義を持っています。

欧米諸国における事例

給付付き税額控除は、日本だけでなく欧米諸国でも採用されている制度です。

例えば、アメリカ合衆国では

「Earned Income Tax Credit(勤労所得税額控除)」

が広く利用されています。

この制度では、主に低所得の働く家庭や子供のいる家庭に現金を給付し、労働意欲を向上させる効果を上げています。

また、カナダでも類似の制度が導入されており、こちらは所得に応じて段階的に支援を行う仕組みとなっています。

これらの事例は、給付付き税額控除が国民生活を支えるための有効な政策であることを示しており、日本での導入がどのように展開していくのか注目されています。

給付付き税額控除の仕組みと対象者

制度の仕組み!税額控除と給付金

給付付き税額控除制度は、所得税の税額を一定額控除し、控除しきれない分を現金で給付する仕組みです。

この制度は、中低所得層を対象とし、働く意欲を促しながら生活支援を提供することを目的としています。

具体的には、従来の減税制度では支えきれない所得層にも直接的な現金給付を行うことで、公平性を高めつつ効率的な支援を実現します。

この仕組みは、米国やカナダなどの国々でも成功事例があり、社会保障政策の新たな強みとして注目されています。

受給対象者の条件

給付付き税額控除の対象者は主に中低所得層に該当する人々です。

この制度は所得に応じた段階的な控除や給付を組み入れており、特に生活が困窮しやすい所得層にフォーカスしています。

また、条件としては一定の収入基準を満たすことが必要で、勤労所得があることも重要な要件となり得ます。

「子供はいるか」

などの家庭状況も考慮される可能性があるため、具体的な条件設定については今後の議論に期待されます。

所得階層に応じた給付の仕組み

給付付き税額控除では、所得階層に応じた段階的な給付が特徴的です。

具体的には、収入が低いほど控除額および給付額が増加する仕組みで、所得がゼロまたは控除しきれない場合でも現金支給が行われます。

これにより、非正規雇用者やパートタイム労働者など、従来の税制措置では恩恵を受けづらかった層にも平等な支援が提供されます。

所得増加に伴い給付額が徐々に減少する仕組みを採用しているため、生活保護とは異なり、働く意欲を損なうことなく支援を受けられる点が大きなメリットです。

給付付き税額控除のメリットとデメリット

制度の主なメリット

給付付き税額控除制度の主なメリットは、経済的困難を抱える中低所得層を支援しつつ、働く意欲を高める点にあります。

この制度では、所得税の税額控除を実施した上で、控除しきれない部分を現金給付する仕組みであり、対象者が必要なサポートを受けられるよう工夫されています。

また、この制度は低所得層の生活の安定を図るとともに、物価高や雇用の不安定化といった社会問題に対処するための有効な政策として注目されています。

特に、生活保護制度とは異なり、勤労者を対象とすることで、働くこと自体にインセンティブを提供している点が大きな強みです。

さらに、所得階層に応じた仕組みとなっているため、支援が公平に配分されることも期待されます。

考えられるデメリットや課題

一方で、この制度にはいくつかの課題もあります。

まず、制度の実施にあたり、詳細な所得審査や給付金の計算が必要となるため、行政の手続きが煩雑化する可能性が挙げられます。

また、制度の運営コストが増大することも懸念材料の一つです。

さらに、対象者の定義や給付額の基準について、公平性を巡る議論が予想されます。

例えば、子供を持つ家庭への配慮や、非正規雇用層の取り扱いといった具体的な問題点への対応が求められるでしょう。

加えて、制度の導入の際には、

「いつから始まるのか」

「どのように給付が受けられるのか」

といった国民からの疑問に対して、わかりやすく説明することも重要です。

他の政策(減税や補助金)との比較

給付付き税額控除は、減税や補助金といった他の政策と比較すると、よりターゲットを絞った支援が可能となる点が特徴です。

消費税の減税や一般的な補助金は、幅広い層に効果がありますが、特定の所得層に対する支援が薄くなる場合があります。

この点、給付付き税額控除は中低所得層を主体とした支援となるため、政策効果を明確に発揮できる一方、制度設計はより複雑です。

また、生活保護制度と比べても勤労者を重視した内容であるため、自立を促進しつつ生活を安定させるバランスの取れた政策と言えます。

しかし、こうした強みを生かすには、対象者や給付条件を明確にし、制度が公平かつ透明性を持って運用される必要があります。

今後の動向と導入までの課題

導入スケジュールの見通し

給付付き税額控除制度の導入スケジュールについては、2025年9月19日に自民党、公明党、立憲民主党の3党が制度設計に向けた合意を交わしたことで、大きく前進しました。

その後、10月中に予定されている臨時国会で本制度に関する審議が進むと期待されています。

制度がいつから始まるのか具体的な時期は未定ですが、現在の進捗を見る限りでは、2026年以降の本格導入が視野に入っており、今後の国会審議が制度開始時期を左右すると考えられます。

制度実現に向けた議論のポイント

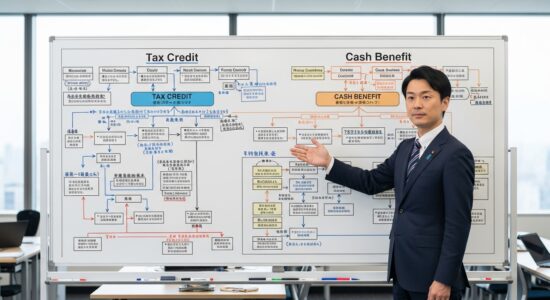

制度実現に向けた主要な議論のポイントは、対象者の選定基準と財源の確保、そして実施時の具体的な運用方法です。

特に、給付付き税額控除の最終的な対象者として中低所得層を中心にどの所得階層を設定するのか、また、控除額や給付金額が地域格差や生活水準の変化にどのように対応するのかが重要な課題となっています。

加えて、子供のいる家庭や非正規雇用者に対する支援をどの程度手厚くするかも議論の焦点です。

さらに、減税や補助金といった既存の政策との整合性やマイナンバーを通じた適切な管理方法についても慎重に検討する必要があります。

国民に求められる準備と注意点

制度が導入されるにあたり、国民側にもいくつかの準備が求められます。

まず、自身の所得や雇用形態などが給付付き税額控除制度の対象条件に合致しているかどうかを確認することが重要です。

また、マイナンバー制度との連携が想定されているため、スムーズな給付を受け取るためにも、マイナンバーの登録内容が正確であるかを見直しておく必要があります。

一方で、給付金の導入が総合的な税負担に与える影響や、将来的な税制改正による生活への影響についても理解しておくことが大切です。

この制度は中低所得層への支援が目的のため、個々の状況に応じた制度のメリットや問題点をわかりやすく理解する努力が求められるでしょう。

まとめ

給付付き税額控除制度は、低所得層を中心に幅広い対象者への支援を目的としており、物価高や貧困問題への対応策として注目されています。

この制度は、所得税の税額控除と給付金の組み合わせによって、働く意欲を促進することを目指しています。

欧米諸国ではすでに導入されており、日本でも制度設計に向けた議論が進んでいます。

一方で、制度導入には課題もあります。

特に、受給対象者の範囲や低所得層への適切な給付額の設定、財政負担とのバランスが重要な検討事項となります。

また、国民にとっても制度の内容をわかりやすく理解すること、マイナンバーなど実施に必要な準備を進めることが求められます。

現時点では導入時期の具体的な見通しは立っていませんが、2025年10月の臨時国会での議論を契機に、実現に向けた動きが進む可能性があります。

今後も制度についての最新情報を確認し、将来的な変化に備えることが重要です。

給付付き税額控除がいつからスタートするのか、どのような強みや問題点があるのか、社会全体で考え、理解を深めていく必要があるでしょう。